-

안녕하세요. 선한영향력입니다. 최근 2차전지 -> 초전도체 -> 맥신 -> 양자컴퓨터 -> AI 관련 -> 2차전지 등 테마주끼리의 순환매가 이루어지면서 다소 주목을 덜 받고 있긴 하지만 꾸준히 우상향 중인 2차전지 테마주의 대장주가 있어서 소개해드리고자 합니다. 그런데 아마 모르실 분은 없다고 생각하는데요! 바로 에코프로라는 회사입니다.

일명 배터리아저씨로 불리는 박순혁 이사님(전 금양 홍보이사)께서 과거부터 이 회사는 크게 성정한다. 지금 투자해도 늦지 않다. 라는 말을 많이 했었죠! 그리고 이 분께서는 2차전지 테마주들 중 가장 유망한 회사 8개를 실제 유튜브 방송을 통해 공개하기도 하셨죠!

박순혁 이사님(전 금양 홍보이사)께서 말씀하신 2차전지 관련 유망한 기업 8개 종목은 아래와 같습니다.

△LG에너지솔루션 △SK이노베이션 △에코프로비엠 △LG화학 △포스코케미칼 △나노신소재 △에코프로 △POSCO홀딩스 등 8개 종목에 중장기적인 분산투자로 성장산업에 투자하라는 메시지를 던졌습니다. 그 중 POSCO홀딩스는 우리가 얼마 전에 같이 알아봤던 회사였죠? 궁금하신 분은 아래의 링크를 클릭 후 확인해보셔도 좋을 것 같아요!

POSCO홀딩스 - 2차전지 테마주 정보

안녕하세요. 선한영향력입니다. 최근 2차전지가 다시 뜨거워지고 있는데요! 최근 테마주 흐름이 2차전지 -> 초전도체 -> 맥신 ->초전도체 -> 2차전지 이렇게 순환하고 있는 느낌이 들 정도로 하루

goodday100.tistory.com

오늘은 코스닥 2위, 시가총액 33조 4,710억원의 2차전지 대장주 에코프로에 대해 알아보도록 하겠습니다.

에코프로

에코프로는 기오염방지, 친환경소재 및 2차전지소재의 제조와 판매를 목적으로 1998년 설립된 회사이며, 2016년 2차전지소재 사업부문을 물적분할하여 에코프로비엠을 신설하여 현재 45.58%를 가진 최대 주주로 있습니다. 2021년 대기오염방지 및 친환경소재 사업부문을 인적분할하여 에코프로에이치엔을 신설한 뒤, 지주회사로 전환하였는데 요약하자면 종속회사의 사업부문은 전지재료사업부문, 환경사업부문, 기타사업부문으로 구성되어있습니다.

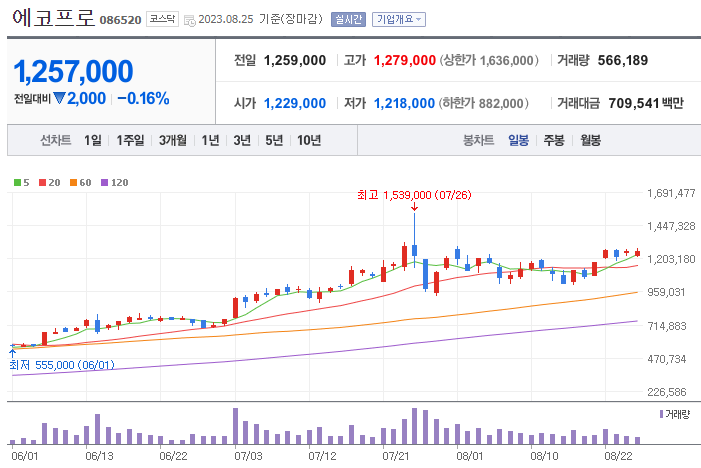

에코프로는 현재 이러한 흐름을 보이고 있습니다. 한때 1, 539,000원까지 찍었을 정도로 치고 올라갔던 주식이 현재는 거래량도 많이 줄어들었고 잔잔하게 박스권을 형성하는 움직임을 보이고 있는 상황입니다. 거래량 및 현재 주가를 봤을 때 예전에 에코프로에 투자했던 많은 분들이 계속 들고 가시는 경향이 높아보입니다. 거래량을 살펴봤을 때 최근들어 기관과 외국인이 함께 사들인 모습을 보이고 있습니다.

주요 제품과 매출 현황을 살펴보면 아까 말씀드렸듯이 크게 3가지 영역의 사업을 진행하고 있는데 단연 전지재료사업의 매출 비중이 압도적으로 높은 것을 알 수 있으며 이는 에코프로비엠을 통해 벌어들이는 수익이 많아지면 많이질수록 매출액은 그 비중만큼 크게 증가할 것이라는 게 보입니다.

그렇다면 이렇게 큰 매출을 올려주는 에코프로비엠이라는 회사에 대해서도 알아보지 않을 수 없겠군요!

에코프로비엠은 리튬이온 2차전지의 핵심소재인 양극 소재(양극재, 양극활물질)를 개발 및 생산하는 전지재료 사업을 영위하고 있는 회사입니다. 양극재는 전체 배터리 소재 원가의 40% 이상을 차지하며, 배터리 특성을 결정짓는 핵심 소재인데 에코프로비엠은 니켈 함량이 80% 이상이며 에너지 밀도가 높은 양극소재인 하이니켈(High Nickel)계 삼원계 양극활물질을 전문 생산하고 있습니다.

양극 소재 중 NCA의 경우 기술력으로 봤을 때 세계에서 한국이 가장 우수한 기술을 보유하고 있으며 N(니켈), C(코발트), A(알루미늄) 중 양극재에 들어가는 니켈의 함량이 80% 이상이므로 상대적으로 높은 에너지밀도를 달성할 수 있는 것이 장점입니다.

하지만 니켈의 치명적인 단점이 용량이 크고 순간적으로 강한 에너지를 내지만 그만큼 불안정하다는 요인이 있어서 망간과 코발트 함량이 더욱이 적은 NCA배터리는 안정성에서 리스크가 있어서 다른 회사들에서는 양극재를 만들 때 NCA가 아닌 다른 성분으로 만드는 방법을 택하여 연구 및 개발을 진행하고 있는 것에 반해 에코프로비엠은 안정성을 높인 NCA를 만들어서 차별화되고 고도화된 기술력을 앞세우고 있다고 볼 수 있습니다. 즉, 다른 나라의 회사가 쉽게 따라할 수 없는 것이죠! 그 결과 아직 성장하고 있는 중이지만 많은 성과를 올리고 있는 상황입니다.

앞에서 매출을 확인해보니 이제 들어가는 원재료의 비중이 궁금해서 찾아보니 에코프로는 지주회사로서 원재료 및 생산설비가 없고 주요 종속회사들의 원재료 매입현황에 대해 알아보도록 하겠습니다.

전지재료사업 중 2차전지용 양극활물질 소재를 매입하는 비용이 4, 484,219원, 비율은 99.6%를 차지하고 있는 상황입니다. 2차전지의 핵심물질인 니켈(Ni), 코발트(Co), 리튬(Li) 등의 세계적 가격 상황에 따라 원재료 매입액은 변동이 좀 클 수 있겠다는 생각이 들었습니다.

에코프로비엠의 생산능력은 매년 꾸준한 성장세를 보여주고 있습니다.

특히 2021년 말부터는 지금이 2023년 반기말인 것을 감안하면 매년 2배 이상의 성장을 보여주고 있는 걸 확인할 수 있습니다. 미래 성장성이 아주 뛰어난 회사라고 보여집니다. 전체 매출 추이를 보더라도 현재 반기인 것을 감안해서 볼 때 큰 성장세를 볼 수 있고 단순하게 계산하더라도 올해도 작년보다 약 2배의 매출을 예상할 수 있겠습니다.

여러 매체에서도 언급되었고 우리 배터리 아저씨께서도 말씀하셨지만

2차전지는 이제부터가 진짜 시작이기 때문에 매우 유망한 회사라고 볼 수 있겠다는 생각이 들었습니다. 현재 반기말인 것을 감안하더라도 이익잉여금이 전기보다 저만큼이나 증가한 상황인데 올해 말에 약 2배가 된다고 생각하면 정말 어마어마한 이익을 남긴 것이라 볼 수 있겠습니다. 마찬가지로 현재 반기말인 것을 감안하더라도 당기순이익이 전기와 비슷하니 올해 말의 당기순이익은 더 커질 것으로 예상하고 있습니다.

이번에 자세하게 알아보면서 꾸준히 성장하고 있는 느낌을 아주 강하고 받았고 장기적으로 들고 가도 괜찮은 회사라는 생각에 확신이 생긴 것 같습니다. 오늘은 2차전지 테마주와 관련있는 에코프로라는 회사에 대해 알아봤습니다.

정보가 도움이 되셨기를 바라며 이만 마치도록 하겠습니다.^^

긴 글 읽어주셔서 감사합니다.

'테마주' 카테고리의 다른 글

LG에너지솔루션 - 2차전지 테마주 정보 (0) 2023.08.28 테라사이언스 - 리튬 생산 테마주 정보 (1) 2023.08.27 시큐레터 - 소프트웨어 테마주 정보 (0) 2023.08.25 폴라리스오피스 - AI챗봇 테마주 정보 (0) 2023.08.24 우리로 - 양자컴퓨터 테마주 정보 (0) 2023.08.23

삼백이의 직장인 생활꿀팁

직장인 생활꿀팁을 제공합니다.